Проект Кредито

Credito - это децентрализованная сеть кредитных анализов, обеспечивающая кредитные рейтинги, транзакционные баллы и кредитный рынок, основанные на блок-цепочке Ethereum, Smart Contracts и IPFS, что обеспечивает повышенную прозрачность и надежность.

Credito приносит финансовое участие в «Credit Invisibles», предоставляя точные и надежные кредитные баллы.

Согласно отчету Nilson от 2016 года, потери от мошенничества с кредитными картами в 2015 году составили 21,8 млрд. Долл. США, что на 162% больше показателя 2010 года, составлявшего 8 млрд. Долл. США. Потери на 2016 год уже оцениваются в более чем 24 млрд. Долл. США, и ожидается, что к 2020 году эти потери достигнут 31 млрд. Долл. США

. Общая сумма операций с кредитными и дебетовыми картами в 2015 году составила 31 триллион долларов. В то время как общая стоимость операций с кредитными картами растет на около 7 процентов в год, мошенничество с кредитными картами растет более чем на 16 процентов в год.

Эти потери происходят во всей системе, в том числе в месте продажи, в банкоматах и во время онлайн-транзакций. В то время как технология микросхем EMV уменьшила частоту мошенничества в магазине, это не помогает в онлайн-мошенничестве.

С другой стороны, платформы peer to peer (p2p) относятся к числу наиболее быстрорастущих сегментов в сфере финансовых услуг. По данным Transparency Market Research, «к 2024 году возможность глобального рынка одноранговых сетей будет стоить 898 млрд. Долл. США с 26 млрд. Долл. США в 2015 году. Ожидается, что в 2016 году и 2024 года ожидается рост CAGR на 48% В последние годы рынок альтернативного финансирования приобрел популярность.

Хотя прогнозы роста для кредитования p2p являются многообещающими, одной из основных проблем является создание системы для снижения мошеннических и высокорисковых операций, поскольку они приводят к потере доверия и доверия инвесторов.

проблемы:

Согласно отчету Nilson от 2016 года, потери от мошенничества с кредитными картами в 2015 году составили 21,8 млрд. Долл. США, что на 162% больше показателя 2010 года, составлявшего 8 млрд. Долл. США. Потери на 2016 год уже оцениваются в более чем 24 млрд. Долл. США, и ожидается, что к 2020 году эти потери достигнут 31 млрд. Долл. США

. Общая сумма операций с кредитными и дебетовыми картами в 2015 году составила 31 триллион долларов. В то время как общая стоимость операций с кредитными картами растет на около 7 процентов в год, мошенничество с кредитными картами растет более чем на 16 процентов в год.

Эти потери происходят во всей системе, в том числе в месте продажи, в банкоматах и во время онлайн-транзакций. В то время как технология микросхем EMV уменьшила частоту мошенничества в магазине, это не помогает в онлайн-мошенничестве.

С другой стороны, платформы peer to peer (p2p) относятся к числу наиболее быстрорастущих сегментов в сфере финансовых услуг. По данным Transparency Market Research, «к 2024 году возможность глобального рынка одноранговых сетей будет стоить 898 млрд. Долл. США с 26 млрд. Долл. США в 2015 году. Ожидается, что в 2016 году и 2024 года ожидается рост CAGR на 48% В последние годы рынок альтернативного финансирования приобрел популярность.

Хотя прогнозы роста для кредитования p2p являются многообещающими, одной из основных проблем является создание системы для снижения мошеннических и высокорисковых операций, поскольку они приводят к потере доверия и доверия инвесторов.

проблемы:

- монопольный

- Безопасность

- Централизованная информация

- портативность

- Устаревшая аналитика и неполная информация

Решение

i. Прозрачный

ii. Соглашения о займе - это Smart Contracts

iii. Бесполезный

Как решение вышеуказанных проблем, мы создали Credito Network или просто Credito. Децентрализованная сеть, основанная на блок-цепочке Ethereum, в сочетании со смарт-контрактами и межпланетной файловой системой (IPFS5), предоставляющая кредитную разведку и децентрализованный кредитный рынок.

Credito поощряет расширяющуюся и квалифицированную работу кредитной индустрии, позволяя специалистам по фиату и цифровым ресурсным кредитам расширять кредитование людей и учреждений с недостаточно развитой или независимой кредитной системой. Экосистема предоставляет решения, позволяющие любому проверенному кредитору безопасно и безопасно выдавать кредит проверяемому заемщику.

Децентрализация обеспечивает большую безопасность и доверие. Это способ организовать что-либо таким образом, чтобы не требовать доверия к третьим сторонам. Доверие устраняется путем выполнения кода, который не требует централизованного управления, управления или серверов. Децентрализовав кредитование, мы не требуем от банков или других посредников для проведения кредитной операции.

Децентрализация с использованием Smart Contracts также устраняет любое доверительное требование между заемщиками и кредиторами, предоставляя безрезультатную и прозрачную кредитную среду, недоступную на сегодняшнем рынке.

Контракт подборок имеет две основные функции:

i. Прозрачный

ii. Соглашения о займе - это Smart Contracts

iii. Бесполезный

Как решение вышеуказанных проблем, мы создали Credito Network или просто Credito. Децентрализованная сеть, основанная на блок-цепочке Ethereum, в сочетании со смарт-контрактами и межпланетной файловой системой (IPFS5), предоставляющая кредитную разведку и децентрализованный кредитный рынок.

Credito поощряет расширяющуюся и квалифицированную работу кредитной индустрии, позволяя специалистам по фиату и цифровым ресурсным кредитам расширять кредитование людей и учреждений с недостаточно развитой или независимой кредитной системой. Экосистема предоставляет решения, позволяющие любому проверенному кредитору безопасно и безопасно выдавать кредит проверяемому заемщику.

Децентрализация обеспечивает большую безопасность и доверие. Это способ организовать что-либо таким образом, чтобы не требовать доверия к третьим сторонам. Доверие устраняется путем выполнения кода, который не требует централизованного управления, управления или серверов. Децентрализовав кредитование, мы не требуем от банков или других посредников для проведения кредитной операции.

Децентрализация с использованием Smart Contracts также устраняет любое доверительное требование между заемщиками и кредиторами, предоставляя безрезультатную и прозрачную кредитную среду, недоступную на сегодняшнем рынке.

Контракт подборок имеет две основные функции:

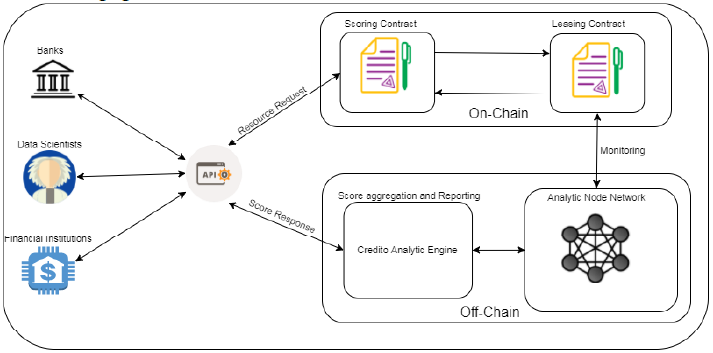

- Отвечая на запросы отдельных кредитных баллов

- Подтверждение запросов на подсчет транзакций сторонних компаний. Кроме того, он также отслеживает баланс кредитов и показатели использования.

Для любого данного аналитического узла Лизинговый контракт контролирует следующие показатели:

• Общее количество назначенных запросов: общее количество прошлых запросов, согласованных узлом, выполнено и не выполнено.

• Общее количество заполненных запросов: общее количество прошлых запросов, выполненных узлом. Это можно усреднить по количеству запросов, присваиваемых для вычисления коэффициента завершения.

• Среднее время ответа: своевременность ответов узла, который является индикатором эффективности узлов. Среднее время отклика рассчитывается на основе выполненных запросов.

• Репутация узла: репутация узла на основе предыдущих набранных транзакций. Все узлы проверяют и оценивают баллы друг друга, если большинство узлов возвращают одинаковое значение, узел становится надежным. Эта система репутации помогает идентифицировать и удалять неисправные узлы из сети.The loan agreement process:

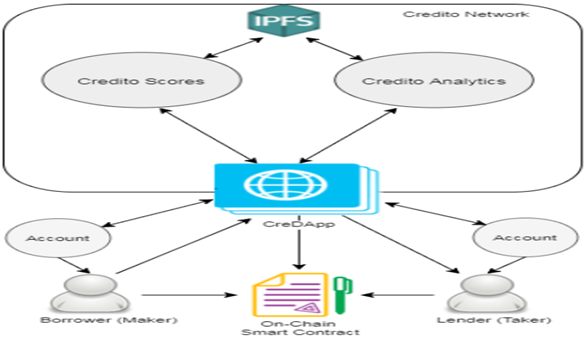

- Создатель создает кредитный ордер в CreDApp, запрашивающий кредит, объявив токен A в качестве обеспечения для токена B, указав желаемую процентную ставку, LVR, срок действия и подписывает запрос.

- CreDApp присоединяет динамический отчет Credito от Создателя к запросу, проверяет, что у Maker достаточно токена A, и замораживает их до тех пор, пока кредит не будет обслуживаться или срок действия запроса кредита не истечет, и транслирует запрос через Credito.

- Тейкер перехватывает запрос и решает, что они хотели бы его заполнить.

- Тейкер подает заявки на подпись кредитору с его подписью.

- Подтверждение подлинности Makero Credo подтверждает, что запрос не истек и еще не был выполнен, а затем создает разумный договор управления залогом путем передачи залога в интеллектуальный договор.

- CreDApp хранит и выполняет интеллектуальный контракт на блок-цепочку Ethereum, а токен B будет передан от Taker to Maker.

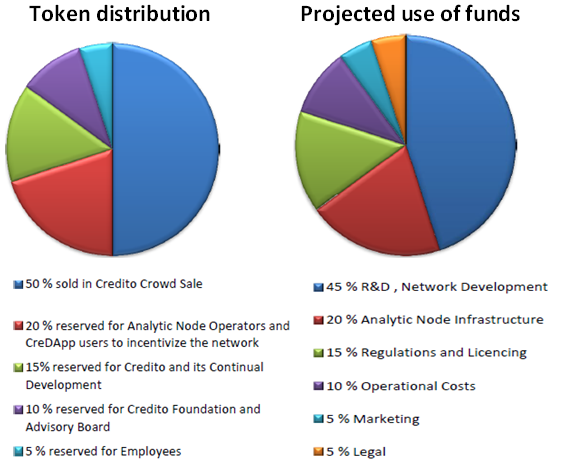

Распределение токенов.

Чтобы продолжить развитие, Credito проведет одноразовое событие генерации токенов («TGE») и продажу продавцов по кредитам, где 50% токенов будут доступны для публичной продажи. Дата начала TGE будет объявлена в ближайшее время, и она будет выделять общую сумму кредитов в размере 1 млрд. Долл. США следующим образом:

Чтобы продолжить развитие, Credito проведет одноразовое событие генерации токенов («TGE») и продажу продавцов по кредитам, где 50% токенов будут доступны для публичной продажи. Дата начала TGE будет объявлена в ближайшее время, и она будет выделять общую сумму кредитов в размере 1 млрд. Долл. США следующим образом:

More Information Connect to Credito

Официальный сайт: https://credito.io/

Ссылка на бумагу: https://credito.io/pdf/whitepaper.pdf

Канал телеграмм: https://t.me/CreditoCommunity

Официальная страница на Facebook: https: //www.facebook .com / CreditoNetwork

Ссылка на бумагу: https://credito.io/pdf/whitepaper.pdf

Канал телеграмм: https://t.me/CreditoCommunity

Официальная страница на Facebook: https: //www.facebook .com / CreditoNetwork

Shetiyawanleo

Tidak ada komentar:

Posting Komentar